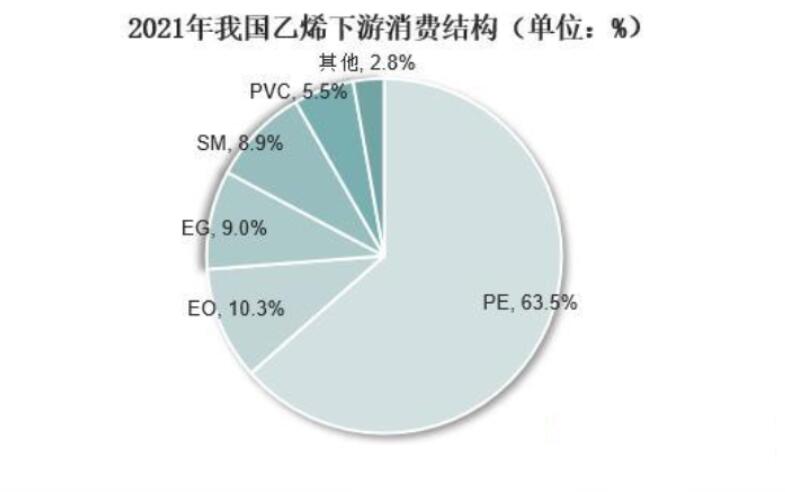

乙烯是石化工业重要的有机原料,在我国国民经济中有着重要的地位,目前下游领域主要以工业和农业领域为主。

乙烯是石化工业重要的有机原料,在我国国民经济中有着重要的地位,目前下游领域主要以工业和农业领域为主。目前我国乙烯产量主要集中在辽宁和广东地区。

乙烯行业供需现状

2014-2018年随着供给侧改革推进、化工行业去产能等因素的影响,我国乙烯产量的增速较慢。截至2019年去产能基本完成,随着民营炼化一体化项目的集中上马,我国进入新一轮扩产周期,乙烯产量突破2000万吨,同比增长率高达11.48%。近年来,我国乙烯进口量具有一定波动性,截至2021年,乙烯实现进口数量2.07亿吨,同比增长4.55%;2015年以来,我国乙烯出口数量呈震荡上行走势,2021年,国内乙烯出口数量达1913.3万吨,同比增长103.4%。

乙烯行业市场分析有关数据显示,我国乙烯产量主要集中在辽宁省和广东省,2021年的产量分别为440.11万吨、417.75万吨。排名第三至第十的地区依次为山东省、江苏省、福建省、上海市、新疆维吾尔自治区、天津市、浙江省、黑龙江省,产量分别为261.5万吨、243.71万吨、211.9万吨、194.87万吨、160.11万吨、149.04万吨、142.83万吨、135.9万吨。

乙烯生产企业竞争格局概况

中国石化和中国石油占绝对领导地位,民企和外资等积极参与。自2015年中国放开地方炼油企业进口原油使用权并下放省级石化项目审批权限后,以及外资准入要求放宽,以四大民营炼化一体化项目为代表的聚酯企业开始向产业链上游延伸投资,外资石化公司大举进入中国市场,中国石化、中国石油、中国海油和中化集团等国有石化企业在此期间也大规模进行扩张,乙烯市场参与主体愈加多元化。

乙烯行业市场分析数据显示2020年,中国石化及其合资公司的总产能为1253万吨/年,市场份额高达36.07%;其次是中国石油,总产能为606万吨/年,市场份额为17.44%;产能在100万吨/年及以上的生产企业的合计产能为1069万吨/年,占比30.77%;小于100万吨/年的生产企业占比15.72%。

中国乙烯行业产能主要来自国有企业。根据乙烯行业市场分析数据,2020年,中国石油、中国石化、中国海油等国有企业合计产能占比则从上年的74.9%降至57.1%;民营乙烯产能达873.5万吨/年,占比升至24.8%,同比提高2.4个百分点。

综上看来我国乙烯市场主要还是以国有企业为主导,占据着主要市场份额,产能也主要来自于国有企业为主,民营企业占据小份额。

相关新闻

- 11月24日正丁醇市场整理走弱2016-11-24

- 11月22日正丁醇市场持稳为主2016-11-22

- [正丁醇]2016年11月21日国内企业市场价格一览2016-11-21

- 本周正丁醇市场稳中上扬(11.14-11.18)2016-11-18

- 11月14日正丁醇市场高位上行2016-11-15

- 11月10日鲁西化工正丁醇报盘上调2016-11-10

- 2016年10月国内尿素市场大幅升温2016-11-01

- 10月25日正丁醇(工业级)商品指数为47.362016-10-26

- 10月20日尿素市场整体稳定 局部震荡2016-10-20

- 10月11日中油东北正丁醇装置动态2016-10-11

- 6月26日黑龙江地区尿素市场最新行情动态2013-06-26

- 5月8日华南地区己二酸市场最新行情动态2013-05-08

- 6月28日华东地区己二酸市场最新行情动态2012-06-28

- 3月15日华东地区己二酸市场最新行情动态2012-03-15

- 2月8日山东滨化集团三氯乙烯最新价格快报2012-02-08

- 2月6日国内正丁醇最新出厂价格2012-02-06

- 2月3日华北地区正丁醇行情简报2012-02-03

- 2月3日华南地区正丁醇行情快报2012-02-03

- 2月3日华东地区正丁醇行情速递2012-02-03

- 2月3日国内正丁醇最新价格速递2012-02-03